डिजिटल फाइनेनिन्सअल सर्विसेस

डिजिटल फाइनेनिन्सअल सर्विसेस

- कार्ड

- कार्ड के हो ?

- विभिन्न प्रकारका कार्ड भनेको के हो ?

- डेबिट/क्रेडिट कार्ड्सको उपयोग कसरी गर्नु

- मैले यी कार्ड किन र कहाँ उपयोग गर्नु?

- कार्ड कसरी पाउन सकिन्छ

- USSD (अन्स्ट्रक्चर्ड सप्लिमेन्टरी सर्विस डाटा)

- USSD के हो?

- हामीसित के हुनु जरूरी छ?

- मैले यसको उपयोग कसरी गर्नु?

- USSD को फाइदा केके छ ?

- उपलब्ध सेवाहरू

- AEPS (आधार एनेबल्ड पेमेन्ट सर्विस)

- AEPS के हो ?

- AEPS सक्रिय गराउन के गर्नु आवश्यक हुन्छ?

- मलाई यो किन चाहियो ?

- AEPS लेनदेनको मुख्य चरण निम्नलिखित छन्

- म यसको उपयोग किन गर्नु?

- UPI ( युनिफाइड पेमेन्ट्स इन्टर्फेस)

- ई-वालेट

डिजिटल वित्तीय समावेशको सन्दर्भ भनेको समाजको मुख्य धारादेखि बाहिर एवम् अधिकारविहीन मानिसहरूसम्म डिजिटल पहुँच तथा औपचारिक वित्तीय सेवाहरूको उपयोगको अवसर प्रदान गर्नु हो। यो उद्देश्य प्राप्तिका लागि शुरु गरिएको सेवाहरूलाई डिजिटल फाइनेन्सियल सर्विसेस (DFS) का रूपमा जानिन्छ। यो सबैलाई ग्राहकको आवश्यकता अनुसार डिजाइन गरिएको छ अनि जिम्मेदारीका साथ त्यसलाई उचित मूल्यमा उपलब्ध गरिन्छ जुन ग्राहक र प्रदानकर्ता दुवैका लागि वहनीय हुन्छ, थेग्न सक्ने हुन्छ। यस्ता कुनै पनि डिजिटल फाइनेन्सियल सर्विसका तीनवटा मुख्य भाग हुन्छन्: आदान-प्रदानको एउटा डिजिटल प्लेटफर्म, खुदरा एजेन्ट तथा यो प्लेटफर्मको माध्यमले कास गरी मोबाइल फोन जस्तो उपकरणहरू ग्राहक वा एजेन्ट्सद्वारा उपयोग गरिओस्।

यो एउटो यस्तो माध्यम हो जसले डिजिटल चेनल्स अनबेङ्क्ड आबादीसम्म फाइनेन्सिअल सेवाहरू द्रूत गतिमा पुर्-याउँदै छ। बेङ्क, लघुफाइनेन्स संस्थाहरू, मोबाइल अपरेटर्स, एवम् लघु एजेन्ट्स नेटवर्कका साथ अन्य सेवा प्रदाता मोबाइल फोन, विक्रय बिन्दु(पइन्ट-अफ-सेल) उपकरण उपलब्धताको फायदा उठाउँदै व्यापक रूपमा,सुविधाजनक तरिकाले एवम् पारम्परिक बेङ्किङको तुलनामा न्यून खर्चमा बुनियादी वित्तीय सेवाहरू पारम्परिक वित्तीय सेवाहरू प्रदान गर्दै छ।

डिजिटल फाइनेन्सियल सर्विसे यस प्रकार छन्:

- कार्ड्स

- USSD-युएसएसडी

- AEPS-एईपीएस

- UPI- युपीआई

- वालेट

कार्ड

कार्ड के हो ?

यो खास गरी बेङ्क द्वारा जारी गरिन्छ तथा यसलाई जारी गर्न, कार्डधारकद्वारा उपयोग वा भुगतानको आधारमा वर्गीकृत गर्न सकिन्छ। कार्ड तीन प्रकार हुन्छन्: डेबिट कार्ड, क्रेडित कार्ड तथा प्रिपेड कार्ड।

विभिन्न प्रकारका कार्ड भनेको के हो ?

प्रिपेड कार्ड:यो कार्ड ग्राहकको बेङ्क अकाउन्टबाट प्री-लोडेड हुन्छ अनि यसलाई सीमित लेनदेनका लागि प्रयोग गरिन्छ। यसलाई मोबाइल रिचार्ज गरेझैं बेङ्क वा बेङका सुविधाद्वारा रिचार्ज गर्न सकिन्छ। यो उपयोग गर्न सुरक्षित हुन्छ।

डेबिट कार्ड:यसलाई खाता खोलिएको बेङ्कद्वारा दिइन्छ जसलाई बेङ्क एकाउन्टसित लिङ्क गरिएको हुन्छ(एटिएम कार्ड भन्दा बुझिने चिज)। डेबिट कार्ड खाताधारक (कारेन्ट/सेबिङ/ओवरड्राफ्ट) लाई दिइन्छ तथा खर्च गरेको कुनै पनि खर्च उपयोगकर्ताको खाताबाट तुरन्त काटिन्छ। उपयोगकर्ताले आफ्नो बेङ्क एकाउन्टमा जति रुपैयाँ छ त्यति मात्र नगद निकाल्न सक्छन्। एकजनाले अर्कालाई ATM कार्डमा रहेको नम्बर प्रयोग गरी घरेलू फन्ड ट्रान्स्फर गर्न पनि यसको उपयोग गर्न सक्छन्।

क्रेडिट कार्ड:यसलाई बेङ्क/रिजर्व बेङ्क अधिकृत अन्य कम्पनीद्वारा जारी गरिन्छ वा दिइन्छ। यसलाई घरेलू या अन्तर्राष्ट्रीय (यदि अन्तर्राष्ट्रीय उपयोगका लागि सक्षम बनाइएको छ भने) रूपमा प्रयोग गर्न सकिन्छ। यो डेबिट कार्डबाटभन्दा अलग हो, क्रेडिट कार्ड हुँदा ग्राहकले आफ्नो बेङ्क खातामा रहेको धनराशिभन्दा बढी धन निकाल्न वा खर्च गरेर पछि तिर्न सक्छन्। खाता लखोलेको बेङ्कबाट पनि यो कार्ड पाइन्छ। तर क्रेडिट कार्डका लागि निर्धारित गरेको रुपैयाँसम्मका लागि मात्र यसको उपयोग हुने गर्छ। क्रेडिट कार्ड्द्वारा खर्च गरेको रकम तोकिएको समयमा नतिर्दा ब्याज पनि लाग्छ।

डेबिट/क्रेडिट कार्ड्सको उपयोग कसरी गर्नु

- एटीएमद्वारा पैसा निकाल्न, उपयोगकर्ताले डेबिट/क्रेडिट कार्ड पसाएर बेङ्कद्वारा दिएको आफ्नो विशिष्ट PIN नम्बर (4 अङ्क) थिच्नुपर्छ। एटीएमबाट प्रतिदिन कतिसम्म निकाल्न सकिन्छ त्यो तोकिएको हुन्छ।

- डेबिट कार्ड तथा कार्डधारकले एटीएम(ATM) को उपयोग गरी, बेङ्कमा नगइकन, बेङ्क बेलेन्स थाहा पाउन, चेक वा धनराशि जमा गर्न, मिनी स्टेटमेन्ट प्राप्त गर्ने खाल्का वित्तीय वा गैर-वित्तीय लेनदेनको सेवा पाउन सक्छन्।

- ठुला खुदरा स्टोर्स एवम् पसलमा किनमेल गर्दा निम्न नियम पालन गर्नु होला:

मैले यी कार्ड किन र कहाँ उपयोग गर्नु?

- कहीं पनि किनमेल गर्न कार्डको उपयोग गर्न-

- पसल, एटीएम(ATM), वालेट्स, माइक्रोएटीएम(ATM),अनलाइन किनमेल गर्दा वा गर्न।

- डेबिट एवम् क्रेडिट कार्ड्स, दुवैको उपयोग एटीएम(ATM)बाट नगद निकाल्न, पइन्ट-अफ्-सेल (POS)मा सामान किन्न वा सेवा लिन तथा अनलाइन किनमेल गर्न प्रयोग गरिन्छ।

- सबै खाले युटिलिटी बिल भुगतानका लागि प्रयोग गर्न सकिन्छ।

- उपभोक्ताले यसद्वारा टिकट (एअरलाइन/रेलवे/बस) किन्न सक्छन्, होटलमा बुकिङ गर्न सक्छन् वा होटेलको तिरो कार्डद्वारा तिर्न सकिन्छ र रेस्टुरेन्टमा पनि बिल दिन सकिन्छ।

- कार्ड रिडर/ POS मसिन भएको कुनै पनि ठाउँमा तपाई किनमेल गर्न सक्नुहुन्छ।

कार्ड कसरी पाउन सकिन्छ

उपभोक्ता डेबिट/रुपे/क्रेडिट कार्ड्सका लागि सबै सार्वजनिक वा निजी बेङकहरूमा दर्खास्त हाल्न सक्नुहुन्छ।

- नागरिकले आफ्नो बेङ्कको शाखामा दर्खास्त हालेर डेबिट कार्ड माग्न सकिन्छ।

- नागरिकले आफ्नो डेबिट कार्ड्स रुपे कार्डसित बदलाउन सकिन्छ।

- जो नागरिको बेङ्क काता छैन उसले डेबिट कार्ड पाउन वा लिन पहिला बेङ्कमा खाता खोल्नुपर्छ।

- सरकारको आदेश- अनुसार, सबै जन धन योजनाको खाता हुनेलाई रुपे (RuPay) कार्ड दिइन्छ।

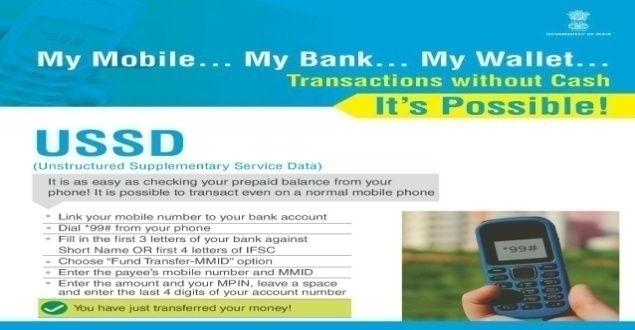

USSD (अन्स्ट्रक्चर्ड सप्लिमेन्टरी सर्विस डाटा)

USSD के हो?

USSD को अर्थ हो अन्स्ट्रक्चर्ड सप्लिमेन्टरी सर्विस डाटा। यो सेवाको उद्देश्य के हो भने बेङ्किङलाई देशका हरेक आम नागरिकसम्म लैजानु। यो सेवाको थप उद्देश्य हो- प्रत्येक ग्राहकलाई टेलिकम सेवा प्रदाता, मोबाइल सेट निर्माता या कुनै पनि क्षेत्रबाट प्रभावित नभई एउटै नम्बरबाट बेङ्किङ सेवासम्म पुग्ने क्षमता प्रदान गर्नु हो । यसद्वारा नेसनल युनिफाइड USSD प्लेटफर्म (NUUP) मार्फत् एउटा सर्ट कोड *99# मा दिइन्छ। यसद्वारा प्रतिदिन प्रति ग्राहक रु.5000 भुगतानका लागि उपयोग गर्न सकिन्छ।

हामीसित के हुनु जरूरी छ?

- कुनै बेङ्कमा खाता हुनु पर्छ

- GSM नेटवर्क भएको कुनै पनि मोबाइल फोन

- उपभोक्ताको खाता भएको बेङ्कमा मोबाइल नम्बर रजिस्टर्ड हुनु पर्छ।

मैले यसको उपयोग कसरी गर्नु?

- आफ्नो बेङ्कको शाखामा रहेको खातासित मोबाइल नम्बर लिङ्क गराउनु पर्छ (ATM वा अनलाइन उपयोगमा चाहिन्छ)

- तपाईलाई मोबाइल मनी आइडेन्टिफायर (MMID) तथा मोबाइल पिन (MPIN) प्राप्त हुन्छ।

- MPIN याद गर्नुपर्छ।

USSD को फाइदा केके छ ?

USSD सुविधा प्रयोग गर्ने चरण

यो के हो भने तपाईको फोनबाट प्रिपेड बेलेन्स चेक कगरे जस्तो सजिलो छ! लेनदेन गर्न त सामान्य मोबाइल फोनबाट गर्न पनि सम्भव छ।

- आफ्नो मोबाइल नम्बर आफ्नो बेङ्क खातासित लिङ्क गर्नू

- आफ्नो फोनबाट *99# डायल गर्नू

- आफ्नो बेङ्कको नामको प्रथम 3 संक्षिप्त अक्षर हाल्नुहोस् वा IFSCको अगिको 4 अक्षर हाल्नुहोस्

- “Fund-Transfer-MMID” विकल्प छान्नुहोस्

- प्राप्तिकर्ताको अर्थात् जसले पाउनु पर्ने उसको मोबाइल नम्बर एवम् MMID रेजिस्टार गर्नू

धनराशि तथा आफ्नो MPIN हाल्नुहोस्, एउटो खाली टाउँ छोड्नुहोस् तथा आफ्नो खाता नम्बरको अन्तिम 4 अङ्क हाल्नुहोस्।

उपर्युक्त चरणद्वारा तपाईँ आफ्नो धनराशि स्थानान्तरित गर्न सक्नुहुन्छ।

उपलब्ध सेवाहरू

गैर-वित्तीय सेवाहरू

- बेलेन्सको सोधपुछ – उपयोगकर्ताले मोबाइल नम्बरसित लिङ्क भएको बेङ्क खातामा उपलब्ध बेलेन्स चेक गर्न सक्नुहुन्छ ।

- मिनी स्टेटमेन्ट – उपयोगकर्ता मोबाइल नम्बरसित लिङ्क भएको बेङ्क खाताको मिनी स्टेटमेन्ट पाउन सकिन्छ।

- MMID *(Mobile Money Identifier) ले जानकारी–उपयोगकर्ताले बेङ्कद्वारा मोबाइल बेङ्किङ रजिस्ट्रेसनका बेला दिइएको MMID जान्न सक्छन्।

- M-PIN बनाउन/बदल्न –उपयोगकर्ताले M-PIN (Mobile PIN)क्रियेट गर्न /बदलाउन सक्छन् जुन चाहि पासवर्ड जस्तो हुन्छ र वित्तीय लेनदेनमा अधिकृत हुन प्रयुक्त हुने गर्छ।

वित्तीय सेवाहरू

- मोबाइल नम्बर एवम् MMID को उपयोगले फन्ड ट्रान्स्फर–उपयोगकर्ता हितग्राहीको मोबाइल नम्बर एवम् MMID को उपयोगले फन्ड ट्रान्स्फर गर्न सकिन्छ।

- IFSC एवम् खाता संख्याको उपयोगले फन्ड ट्रान्स्फर- उपयोगकर्ता हितग्राहीको IFSC कोड एवम् खाता संख्याले फन्ड स्थानान्तरित गर्न सकिन्छ।

अधिक जानकारीका लागि तपाई आफ्नो सम्बन्धित बेङ्कको वेबसाइट हेर्नुहोस्।

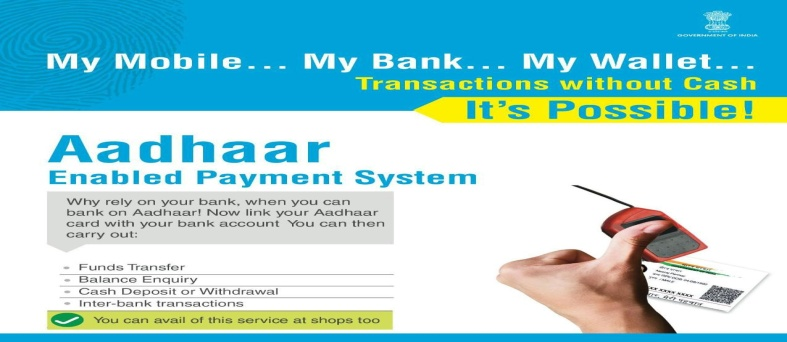

AEPS (आधार एनेबल्ड पेमेन्ट सर्विस)

AEPS के हो ?

AEPS को अर्थ के हो भने आधार एनेबल्ड पेमेन्ट सिस्टम। यो एउटा यस्तो भुगतान सेवा हो जसले चाहिँ बेङ्क ग्राहकलाई उसको आधारकार्ड सम्बन्धी पहिचानसित सम्बन्धित सक्रिय बेङ्क खातासम्म पहुँच बनाउँदै सामान्य बेङ्किङ लेनदेनको सुविधा प्रदान गर्ने गर्छ। यो बेङ्किङ करेसपोन्डेन्ट (BC) को सहायता ले PoS (MicroATM) मा एउटा बेङ्क-ले- अर्को बेङ्कलाई लेनदेनको अनुमति दिन्छ। उपयोगकर्तालाई बेङ्कमा वा BC को सहायोगले आफ्नो एकाउन्टका लागि आधार नम्बर दिनुपर्छ। उपयोगकर्ता नभइकन PIN वा पासवर्ड हुँदा कुनै पनि AEPS बिन्दुमा चाहेको संख्यामा लेनदेन गर्न सकिन्छ।

AEPS सक्रिय गराउन के गर्नु आवश्यक हुन्छ?

कुनै ग्राहकले AEPS लेनदेन गर्न निम्नलिखित कुरा हुनु आवश्यक छ:-

- IIN (ग्राहक सम्बन्धित बेङ्कको परिचय)

- आधार नम्बर

- नाम दर्तो गर्दा लिएको औंलाको चिनो।

मलाई यो किन चाहियो ?

AEPS द्वारा तपाई तल दिए अनुसार लेनदेन गर्न सक्नुहुन्छ:-

- बेलेन्सको जानकारी लिन

- नगद निकासी गर्न

- नगद जमा गर्न

- आधारबाट आधार फन्डको स्थानान्तरण गर्न

- AEPS द्वारा उचित मूल्यको पसलमा किनमेल गर्न

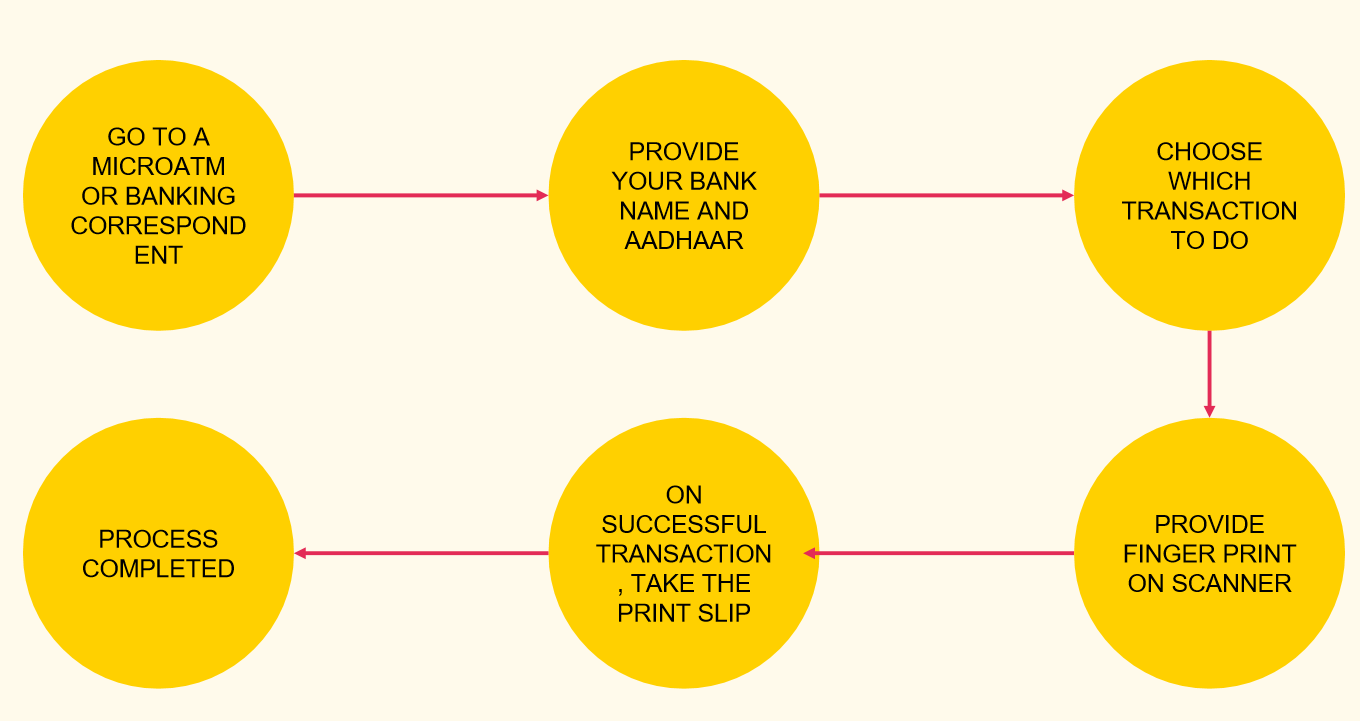

AEPS लेनदेनको मुख्य चरण निम्नलिखित छन्

म यसको उपयोग किन गर्नु?

- आधार नम्बर एवम औंलाको चिनो उपयोग गरी फाइदा लिँदा उपयोग सजिलो हुन्छ, यो सुरक्षित भुगतान प्लेटफर्म हो।

- कुनै व्यक्तिको जनसांख्यिकीय तथा बायोमेट्रिक/आँखोको पुतलीको जानकारीमा आधारित हुने हुँदा कुनै पनि धोखा वा अनुचित गतिविधिलाई यसले रोक्ने गर्छ।

- NREGA, सामाजिक सुरक्षा पेन्सन, दिव्याङग वृद्ध आयु पेन्सन आदि जस्तो केन्द्रीय वा राज्य सरकारी निकायका सरकारी सुविधाको वितरणलाई आधारद्वारा अधिकृत गरी सुविधाजनक बनाउँछ।

- बेङ्कहरूको बीच अन्तर-प्रचलनलाई सुरक्षित रूपले गर्न सुविधाजनक बनाउँछ।

- जो बेङ्क नेटवर्कको पहुँचबाट टाढा रहेका ग्राहकलाई वित्तीय सेवाहरू विस्तारित गर्न बेङ्कलाई सक्षम बनाउँछ किनकि BCs का हितग्राही अधिकतर बेङ्क बिना नै वा कम्ती बेङ्क भएका ठाउँमा काम चल्छ।

- वर्तमान यसको लेनदेनमा कुनै पनि शुल्क लगाइएको छैन।

- बेङ्क खाताको नम्बर मनमा राख्नु जरूरी छैन।

- बायोमेट्रिक उपकरण राख्ने उपभोक्ता कम्प्युटर,एन्ड्राइड फोन/टेबलेट उपयोग गरी घरै बसी लेनदेन गर्न सकिन्छ। बायोमेट्रिक उपकरणमा केही इनबिल्ट टेबलेट पाइन्छन् जसको उपयोग लेनदेनका लागि गर्न सकिन्छ।

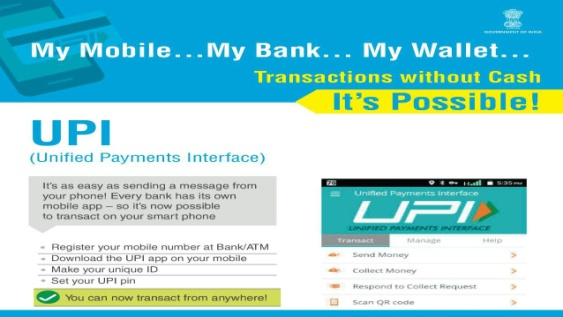

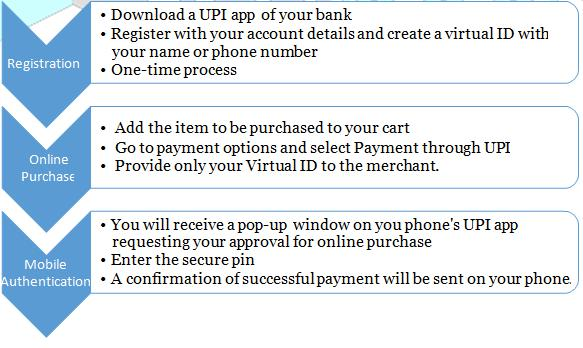

UPI ( युनिफाइड पेमेन्ट्स इन्टर्फेस)

UPI के हो ?

UPI को अर्थ हो युनिफाइड पेमेन्ट इन्टर्फेस। यो उपयोगकर्ताको स्मार्टफोनद्वारा तुरन्त गरिने इलेक्ट्रनिक भुगतानको प्रणाली हो। यो इमिडिएट पेमेन्ट सर्विस (IMPS) को उन्नत संस्करण हो जसलाई बेङ्क खाताको बिच धनराशि ट्रान्स्फर गर्न उपयोगमा ल्याइन्छ।

IMPS झैं UPI ले चौविस घण्टा नै फन्ड स्थानान्तरित गरिने सेवालाई सुविधाजनक बनाउँछ।

यसले त्यो उपयोगकर्तालाई चिनाउने काम गर्छ जसले अलग कार्ड उपयोग गर्नुको सट्टा फोनद्वारा क्रेडिट कार्डको उपयोग गर्न चाहन्छ।

यो 24x7, 365 दिन काम गर्छ।

यसका लागि तपाईसित के हुनु पर्छ ?

- UPI एप्लिकेसन (ऐप) का साथ एउटा स्मार्ट फोन

- एउटा बेङ्क खाता

यसले कसरी काम गर्छ?

UPI द्वारा अनलाइन लेनदेनका लागि 3 चरणको सजिलो प्रक्रिया छ

विशेषताहरू एवम् लाभ के छन् ?

- UPI उपयोगकर्ताको नाम,बेङ्क खाता नम्बर,IFSC कोड नम्बर बेङ्क शाखाको विवरण साझा गराइको आवश्यकतालाई समाप्त गरिदिन्छ।

- UPI डेबिट कार्ड जस्ता भौतिक साधनको उपयोगलाई पनि समाप्त गरिदिन्छ।

- नेट बेङ्किङ जस्ता बहु-चरण प्रक्रियाको उपयोगको आवश्यकता पर्दैन, जसमा असुरक्षित फ्रेमवर्क्सद्वारा फिसिङको डर हुने गर्छ।

- धेरै सजिलो ऐप्लिकेसन हो जसको उपयोग जसले पनि गर्न सक्छ।

- त्वरित एवम् सुरक्षित प्रमाणीकरण कहीं पनि हुन सक्छ।

- पूर्णतः केसरहित समाजको मार्ग प्रशस्त गर्छ।

- इनभयसझैं धनराशि अनुरोधका लागि उपयोग गर्न सकिन्छ।

- ग्राहक युटिलिटी बिलमा एवम् स्कुल फिस अनलाइन भुगतानका लागि पनि UPI को उपयोग गर्न सकिन्छ।

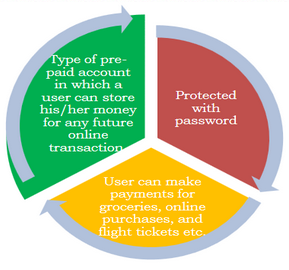

ई-वालेट

ई-वालेट के हो ?

E-वालेटले इलेक्ट्रनिक वालेटलाई बुझाउँछ। यो एक खाले इलेक्ट्रनिक कार्ड हो अनि यसको उपयोग कम्प्युटर वा स्मार्ट्फोनद्वारा गरिने अनलाइन लेनदेनका लागि गरिन्छ। ई-वालेटको उपयोगिता क्रेडिट वा डेबिट कार्डको झैँ हुन्छ। भुगतान गर्न ई-वालेटलाई व्यक्तिको बेङ्क खाताका साथ लिङ्क गर्नु पर्छ। ई-वालेटको मुख्य उद्देश्य हो कागज बिनाको धनराशि स्थानान्तरणलाई बढी सजिलो पार्नु।

ई-वालेटको विशेषताहरू

यसले कसरी काम गर्छ ?

ई-वालेट मुख्यत दुई भाग हुन्छन्- जस्तै, सफ्टवेर एवम् जानकारी।

सफ्टवेर भागले व्यक्तिगत जानकारी स्टोर गर्छ तथा डेटा सुरक्षा वा एन्क्रिप्सन दिने गर्छ जबकि जानकारीको भाग उपयोगकर्ता द्वारा प्रदत्त विवरणको डेटाबेस हुन्छ जहाँ उसको नाम, हुलाक ठेगाना, भुगतान विधि, भुगतान गरिने राशि, क्रेडित वा डेबिट कार्डको विवरण आदि हुन्छन्।

म ई-वालेटको उपयोग कसरी गर्नु?

उपभोक्ताले

- आफ्नो डिवाइसमा ऐप डाउनलोड गर्नुपर्छ।

- जरुरी जानकारी दिएर लग-इन गर्नुपर्छ । उपयोगकर्ताले एउटा पासवर्ड पाउनेछन्।

- डेबिट/क्रेडिट कार्ड वा नेटबेङ्किङद्वारा धनराशि हाल्नुपर्छ।

- अनलाइन किनमेल पछि, ई-वालेट भुगतान फर्ममा उपयोगकर्ता विवरण स्वतः आउने गर्छ।

- अनलाइन भुगतान गरेपछि, उपयोगकर्तालाई अर्डर फर्म कुनै पनि अन्य वेबसाइटमा भर्नु आवश्यकता हुँदान वा पर्दैन किनकि विवरण डेटाबेसमा स्टोर हुन्छ र स्वतः अपडेट हुने गर्छ।

व्यापारीका लागि

- व्यापारी आफ्नो डिवाइसमा ऐप डाउनलोड गर्न सक्छन्।

- निर्धारित जानकारी दिएर लग-इन गर्नुपर्छ। उपयोगकर्ताले एउटा पासवर्ड पाउनेछन्।

- स्वयंलाई व्यापारीका रूपमा घोषित गर्नुपर्छ।

- भुगतान स्वीकार गर्नुपर्छ।

मलाई ई-वालेट उपयोग गर्न केके चाहिन्छ ?

- बेङ्क एकाउन्ट

- स्मार्ट फोन

- 2G/3G/4G कनेक्सन

- एउटा मुफ्त वालेट ऐप चाहिन्छ।/li>

यसबारे जानी राख्नु पर्ने मुख्य कुरा

- SMS द्वारा प्रत्येक लेनदेनको नियमित जानकारी पाउन बेङ्कमा आफ्नो मोबाइल नम्बर रजिस्टर गराउनु पर्छ।

- आफ्नो PIN कसैसित पनि साझा नगर्नू।

- केवल विश्वसनीय व्यापारीका साथ लेनदेन गर्न।

- ATM उपयोगमा के सुनिश्चित गर्नु भने ताकि कसैले तपाईको पछिबाट हेरिरहेको छैन।

Last Modified : 3/5/2020